El mundo moderno de los negocios exige que cualquier paso que se dé en el campo mercantil se sustente a través de documentos con firmas de funcionarios calificados de la empresa. Donde toda emisión y recepción de documentos de diversas índoles podrán respaldar las transacciones económicas y financieras.

Por la complejidad de las actividades económicas han hecho que los simples acuerdos verbales queden obsoletos, por la constancia escrita de los pactos o acuerdos celebrados.

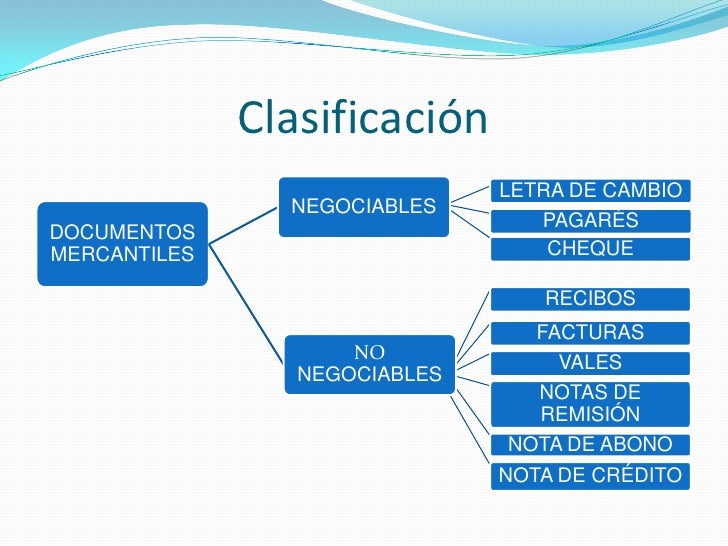

Documentos Negociables.

- Son todos aquellos documentos que se pueden negociar a través de endosos, descuentos en una entidad financiera antes de su vencimiento.

- Aquellos que se pueden convertir en efectivo o representan una promesa de pago, su poseedor puede realizar operaciones comerciales con base en ellos.

Documentos no Negociables

- Son todos aquellos documentos que sirven de base para los registros en los libros de contabilidad y a la vez pueden formar pruebas desde el punto de vista legal.

- Su finalidad es únicamente la de servir como soporte a una transacción comercial o brindan la información necesaria para realizarla.

Entre ellos tenemos:

LA LETRA DE CAMBIO

Es un instrumento negociable que constituye una orden escrita en virtud de la cual una persona manda a pagar a otra, a la orden de un tercero, la cantidad de dinero que exprese. Documento mercantil mediante el cual una persona (el librador) concede un crédito a otra (el librado) comprometiéndose esta última a pagar el importe señalado a la fecha de vencimiento acordada.

La letra de cambio es una orden incondicional por escrito hecha por una persona natural o jurídica dirigida a otra persona también natural o jurídica, con el objeto de exigir que ésta efectúe el pago de una determinada cantidad de dinero, a una fecha futura fija o determinable.

MODOS DE GIRO DE LETRA DE CAMBIO

Las modalidades de giro pueden variar según el país donde se practique la contabilidad, pero los principios siguen las modalidades de:

A la vista. No se necesita ser previamente aceptada, solo basta presentar el mismo día de su giro o cualquier otro día para exigir su pago. No es muy usual hacer uso de esta práctica.

A días o meses vista. Esta modalidad tiene la característica de que el plazo de vencimiento se computará a partir de la fecha de aceptación de la letra, es decir la fecha en que "a visto" el aceptante y firmado el compromiso de pagaría.

A días o meses fecha. En esta modalidad el plazo de vencimiento se computa desde la fecha en que la letra fue girada. En este caso se cuentan los días conforme al año civil, es decir computando los días que tiene cada mes.

A fecha fija. En esta modalidad se especifica la fecha de pago en la letra de cambio.

Modelo de una Letra de Cambio

EL PAGARE

Es un título valor o instrumento financiero muy similar a la letra de cambio y se usa, principalmente para obtener recursos financieros. Documento escrito mediante el cual una persona se compromete a pagar a otra persona o a su orden una determinada cantidad de dinero en una fecha acordada previamente. Los pagarés pueden ser al portador o endosables, es decir, que se pueden transmitir a un tercero.

Los pagarés pueden emitirlos individuos particulares, empresas o el Estado; aunque este instrumento de crédito se suele usar entre banqueros y compañías de financiamiento, en las relaciones con sus clientes cuando precisan efectivo para operaciones, generalmente a corto o mediano plazo.

Característica del Pagaré:

Es un título formal, porque la ley determina los requisitos que debe llenar a objeto de su vigencia y consiguiente validez. Y lo hace de forma imperativa: "El pagaré debe contener… " las menciones que señala la norma, característica que suple una declaración expresa de nulidad para el caso de infracción. De modo que si tales requisitos no están presentes, el título carece de efectos cambiarios.

Circula por endoso: Forma característica de transmitir los títulos "a la orden". Por su parte, la letra de cambio puede contener la cláusula no a la orden, en cuyo caso no es transmisible sino en la forma y con los efectos de una cesión ordinaria ; transformándose, por tanto, el título en nominativo.

Requisitos del Pagaré.

La denominación del pagaréLa indicación de lugar y la fecha de su emisiónLa promesa incondicional de pagar una cantidad determinada de dinero.El nombre de la persona a quien o a la orden de quien debe hacerse el pago.La indicación de su vencimiento único de los vencimientos parciales en casos señalados en el siguiente párrafo.La indicación de lugar de pago y/o en casos previstos por el art. 53°, la forma como ha de efectuarse este.El nombre, el número de documento oficial de identidad y firma del emitente, quien tiene la calidad de obligado principal.

Clases del Pagaré.

Pagaré a la orden: indica el nombre de la persona determinada quien es su legítimo titular. Se transmite por endoso y consiguiente la entrega del título valor.

Pagaré al portador: Otorga la calidad desde título de los derechos que representa a su legítimo poseedor. Para su transmisión no se requiere de más formalidad que su simple tradición o entrega.

Pagaré Nominativo: Es emitido a favor a nombre de persona determinada, quien es su titular. Se transmite por donación de derechos. Estos últimos carecen de la clausula "a la orden" y si se consigna no lo convierte en título valor endosable.

Partes que intervienen:El emitente, librador o girador, quien asume la calidad de obligado principal.El beneficiario o tenedor, que es la persona que podrá exigir la prestación contenida en el título valor.Asimismo, pueden intervenir, de ser el caso:Un endosante, que es iodo beneficiario que transfiere el pagaré vía endoso.Un endosatario, que es la persona que ha recibido el pagaré por endoso, constituyéndose de esta manera en el nuevo beneficiario del título.Un garante, que es cualquier persona, menos el girador, que garantiza en todo o parte el pago del pagaré.

QUE ES EL CHEQUE?

El cheque es un titulo valor que incorpora una orden de pago emitida por el titular de una cuenta corriente bancaria a favor de una persona beneficiaria, quien cobrara su importe dirigiéndose a un bando o empresa del sistema financiero nacional especialmente autorizado para ello. De esta manera, el banco girado pagará el titulo valor a su tenedor, descontando de la cuenta corriente del emisor. Un requisito indispensable para la emisión del cheque es que el emitente debe contar con fondos disponibles suficiente para atender el pago del título valor por el banco girado; tales dispositivos debes mantenerse en una cuenta corriente que el emitente mantenga en el banco girado. Para ello, los bancos deben proporcionar a sus clientes la chequera o talonario, que contiene los formularios para emitir el cheque. Se debe tomar en cuenta que el formato impreso no es el cheque, este es un formulario que sirve simplemente para emitirlo.

Además del cheque común (conocido por la mayoría de nosotros) existen otras clases de cheques que la Ley de Títulos y Valores denomina especiales, en la medida que cada uno de ellos poseen caracteres específicos que los diferencian del ordinario, entre ellos tenemos a los siguientes:

a) Cheque cruzado

b) Cheque para abono en cuenta

c) Cheque intransferible

d) Cheque certificado

e) Cheque de gerencia

f) Cheque de giro

g) Cheque garantizado

h) Cheque de viajero

i) Cheque de pago diferido

PARTICIPANTES

- El Girador: que es el emitente del título, el obligado principal, que es el titular de la cuenta corriente

- El girado: que siempre es un banco o entidad que opera en el sistema financiero.

- El tenedor o beneficiario. Persona que va a cobrar

EL RECIBO

El recibo es un documento

mercantil, mediante el cual una persona acredita haber recibido de otra persona

una determinada suma de dinero en efectivo o en especie y sirve de comprobante

de pago.

Existen varios tipos de

recibos, entre las más importantes tenemos los recibos de:

- Recibo de Caja de Ingreso.

- Recibo de Caja de Egreso.

- Recibo de Alquiler.

- Recibo de Depósito en cuenta corriente.

- Recibo de Depósitos en garantía.

- Recibo de Depósitos en custodia.

- Recibo de Depósito a plazo fijo.

- Recibo de Depósito judicial.

FACTURA

La factura, es un documento mercantil de constancia escrita, que otorga un vendedor al comprador por la venta de bienes y servicios, con detalle de los bienes y servicios vendidos, precios y condiciones.

La factura representa para el adquirente la prueba de propiedad de lo bienes o servicios comprados, desde el punto de vista contable esto permite:

Registrar en los libros el motivo del ingreso de efectivo o la constancia de una cuenta por cobrar para el vendedor.

Establecer la causa de un desembolso de efectivo o cheque que respalda el nacimiento de una obligación, para el comprador.

Se utiliza para fines estadísticos y para el control del movimiento de las mercaderías y cuentas por cobrar.

La factura además reemplaza a la boleta en las transacciones de una organización o negocio, para efectos impositivos; estas son válidas para los organismos fiscalizadores dada la completa información que dan de cada transacción, como un registro detallado de cada compra y venta.

Existen tres tipos de facturas, las que se denominan A, B y C, que, respectivamente corresponden a las facturas ordinarias, rectificativas y recapitulativas.

La factura representa para el adquirente la prueba de propiedad de lo bienes o servicios comprados, desde el punto de vista contable esto permite:

Registrar en los libros el motivo del ingreso de efectivo o la constancia de una cuenta por cobrar para el vendedor.

Establecer la causa de un desembolso de efectivo o cheque que respalda el nacimiento de una obligación, para el comprador.

Se utiliza para fines estadísticos y para el control del movimiento de las mercaderías y cuentas por cobrar.

La factura además reemplaza a la boleta en las transacciones de una organización o negocio, para efectos impositivos; estas son válidas para los organismos fiscalizadores dada la completa información que dan de cada transacción, como un registro detallado de cada compra y venta.

Existen tres tipos de facturas, las que se denominan A, B y C, que, respectivamente corresponden a las facturas ordinarias, rectificativas y recapitulativas.

VALES

Este documento representa el derecho que tiene el tenedor o beneficiario de recibir ciertos bienes o valores.

Algunas Características Importantes del Vale:

- Fecha.

- Cantidad de dinero que ampara, escrito en números y letras

- Concepto claramente especificado.

- Nombre y firma del agente autorizado de caja.

- Nombre y firma de la persona que recibe el dinero.

NOTA DE REMISIÓN

Una nota de remisión es un tipo de documento que se utiliza cuando existe una relación de compra entre dos partes, y se extiende a la hora en la que una de las partes hace entrega de artículos o productos a la otra. Es importante destacar que no tiene el mismo valor que una factura, si no que actúa como un comprobante de que los artículos han sido entregados por una parte y recibidos por la otra. Es un documento que sirve para realizar verificaciones y no posee valor tributario alguno. De hecho, sólo puede tener validez cuando la parte que recibe la mercadería "firma en conformidad "dicha nota que extiende la parte que entrega.

La nota de remisión para que tenga valor legal, tiene que poseer algunos datos claves acerca de la entrega de artículos o productos. Principalmente, el nombre de aquella empresa que está entregando los productos (que además los ha vendido a la otra parte, y por tanto se denomina parte “acreedora”), el lugar donde se efectúa la entrega (calle, ciudad, código postal, estado o distrito, país), fecha completa (día, mes, año) en la cual se está concretando la operación, y datos de quien recibe la mercadería (que se denomina parte “compradora” o “deudora” en caso que los productos no hayan sido todavía abonados).

CONCLUSIÓN:

La nota de remisión servirá como prueba documental que la entrega de bienes se hizo conforme.

NOTA DE ABONO

Una nota de abono es un documento comercial de utilidad contable, que se utiliza cuando es necesario realizar algún ajuste a la cantidad que una persona ha pagado en una transacción comercial.

Estos ajustes pueden deberse a algún error en la facturación o una promoción realizada a algún cliente especial. La nota de abono únicamente se elabora cuando ya se ha emitido la factura correspondiente a la transacción realizada.

Otra de las causas por las que se genera una nota de abono es cuando existe una devolución total o parcial de las mercancías amparadas en una factura.

|

| DIMENSIONES DE UNA NOTA DE CREDITO |

Es un documento por medio del cual una empresa notifica a otra la disminución del importe de una factura, por concepto de descuentos o de anulaciones de operaciones.

10 comentarios:

Buen Trabajo

interesante el video saludos

hoo k chevere tu blogger

Buena informacion

Gracias por la informacion ,pon mas videos porfa.

Te adoro amoy... Todo lo que haces es perfecto

muy buena informa me sirvió de mucho

muy buena informa me sirvió de mucho

muy buena informa me sirvió de mucho

muy buena informa me sirvió de mucho

Publicar un comentario